Форматы описания бизнес-процессов

Бизнес-аналитики оформляют описание процессов разными способами в зависимости от исходных условий. Выделают 3 формата: текстовый, табличный и графический. Каждый из них имеет свои преимущества и недостатки.

Текстовый

Самый распространенный формат, предполагает изложение большого объема текста словами.

Плюсы | Минусы |

|

|

Табличный

Оформление описаний в виде таблицы является более удобным вариантом, по сравнению с предыдущим форматом. Единственная сложность состоит в формировании шаблона для последующего заполнения.

Плюсы | Минусы |

|

|

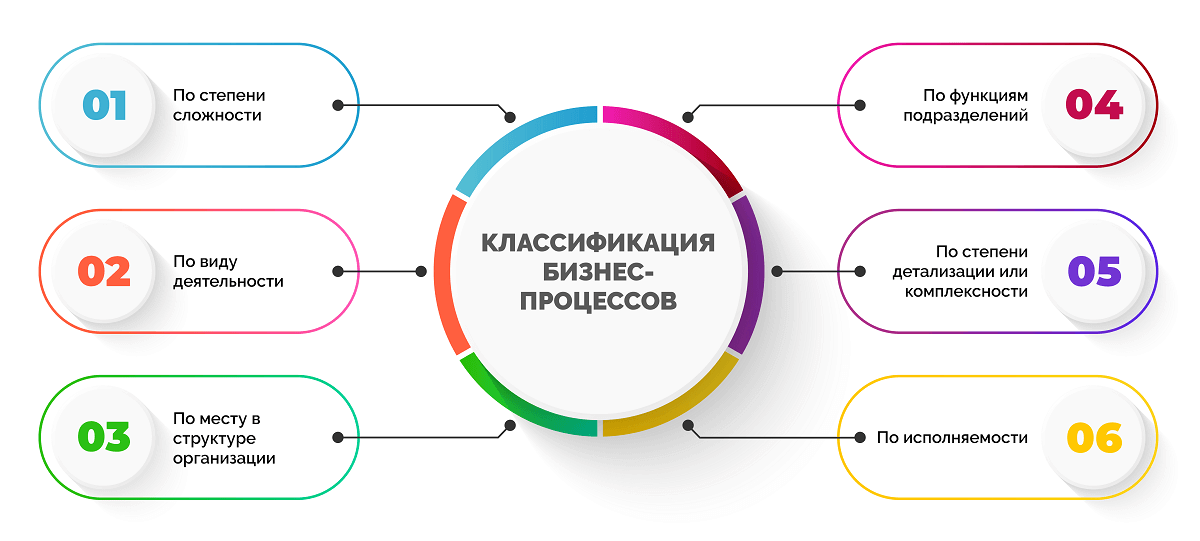

Классификация бизнес-процессов

Бизнес-процессы есть во всех сферах. Обычно они определяются спецификой деятельности компании и создаются для решения самых разнообразных задач. Условно их классифицируют по ряду признаков:

Классификация

- по степени сложности;

- по виду деятельности;

- по месту в структуре организации;

- по функциям подразделений;

- по степени детализации или комплексности;

- по исполняемости.

Рассмотрим, что входит в каждую группу.

По степени сложности

- Монопроцессы – цикличные односложные операции.

- Вложенные процессы – последовательности монопроцессов.

- Связанные процессы – последовательности монопроцессов, выполняемые по предварительно заданной схеме.

По месту в структуре организации

- Горизонтальные – равные сотрудники компании взаимодействуют между собой.

- Индивидуальные горизонтальные – действия совершают отдельные работники.

- Межфункциональные горизонтальные – коммуникации происходят между специалистами различных отделов.

- Вертикальные – взаимодействуют работники разных уровней (например, руководитель – подчиненный).

- Интегрированные – работники по горизонтали и вертикали взаимодействуют одновременно.

По степени детализации или комплексности

- Микропроцессы – выпуск составных частей продукта (например, выпечка коржей для торта).

- Макропроцессы – изготовление целого продукта (например, приготовление торта).

Создание бизнес-процессов на предприятии

Создание бизнес-процессов в компании предполагает структуризацию всего, что задействовано в ходе достижения определенной коммерческой цели: ресурсов, технологий, сроков, информационной составляющей, пространства и т. д. Для этого нужно:

- проанализировать текущие бизнес-процессы, разработать для каждого из них описание и модель в формате «как есть»;

- построить модель в формате «как должно быть», разработать обновленный бизнес-процесс;

- управлять и оптимизировать бизнес-процессы.

Создание

Анализ

На первоначальном этапе важно провести оценку текущих бизнес-процессов. Так становится возможным определить, где происходит дублирование одних и тех же действий разными структурными подразделениями, а также поставить определенные задачи и назначить оптимизационные меры

Анализ необходим, если:

- клиенты жалуются на сервис и качество продукта;

- не получается исполнять заказы в срок;

- слишком длинные бизнес-процессы (более 3-5 манипуляций);

- компания тратит слишком много денег на складскую и транспортную логистику;

- производственные площади не используются на 100%;

- мощности чрезмерно загружены;

- запуск в производство нового продукта или смена технологии обходятся слишком дорого.

Анализ проводится путем первоначального описания текущих бизнес-процессов на предприятии.

Когда описывать бизнес-процессы обязательно:

- крупное предприятие с большим количеством заявок, клиентов и филиалами;

- сложное многоэтапное производство;

- расширение компании, постановка новых задач, интенсивное увеличение штата сотрудников;

- продажа бизнеса или франшизы, смена руководящего аппарата;

- переход заказов из одного отдела в другой;

- выполнение работниками одних и тех же действий многократно;

- внедрение новых информационных систем.

Когда описывать бизнес-процессы необязательно:

- предприятие небольшое с малым количеством сотрудников;

- единственная деятельность компании – проектирование, где все проекты отличаются друг от друга;

- фирма только открылась, ей предстоит интенсивный рост и изменение всех процессов.

Иногда описание бизнес-процессов путают с должностными инструкциями. Это совершенно разные документы.

- В должностной инструкции изложен порядок работы отдельного сотрудника, а в бизнес-процессе – нескольких специалистов, работающих над одним процессом.

- Должностная инструкция описывает функции работника, занимающего конкретную должность, а бизнес-процесс содержит цикл операций в рамках выполнения определенной задачи.

- Бизнес-процесс имеет конечную цель и требования к результату.

Этапы описания

Существует 2 модели описания бизнес-процессов:

- Модель «как есть» (в переводе с английского – as is). Демонстрирует текущие бизнес-процессы, которые нужно изучить и описать.

- Модель «как должно быть» (переводится как to be). Создается исходя из анализа предыдущей модели, если нынешние бизнес-процессы оказываются неэффективными, несовершенными.

Модель «как есть» строится следующим образом:

- Собираем команду специалистов, которые задействованы в конкретном бизнес-процессе, в т. ч. аппарат управления.

- Собираем все необходимое для входа (информацию о ресурсах, мощностях, требованиях к качеству, времени обработки и исполнения заказов), обозначаем конечный результат.

- Формулируем этапы на основании собранных данных в ходе интервью с работниками. Персоналу можно задать такие вопросы:

- Какие действия включены в процесс?

- Как выполняется действие и где это происходит?

- Кто ответственный за конкретную операцию?

- Какой результат?

- Как понять, что рабочий цикл закончен?

- Какие документы сопровождают завершение цикла?

- Куда эти документы потом передаются.

ПУТИ СОВЕРШЕНСТВОВАНИЯ ПРОИЗВОДСТВЕННОЙ СТРУКТУРЫ ПРЕДПРИЯТИЯ

Производственную структуру предприятия совершенствуют, чтобы сократить трудоемкость на всех производственных участках и рабочих местах, улучшить качество продукции. Сокращение трудоемкости и улучшение качества выпускаемой продукции позволяют предприятию снизить расходы, включаемые в себестоимость продукции (как основные, так и косвенные).

За счет эффективного совершенствования структуры производственного предприятия можно сократить трудовые издержки (например, автоматизировать отдельные производственные процессы), провести рационализацию производственных площадей.

Основные пути совершенствования производственной структуры предприятия:

- Укрупнение цехов, частичное объединение производственных процессов в некоторые производственные участки и дальнейшее объединение производственных участков. Большое количество специалистов узкого профиля в составе одного участка нельзя считать рациональным с экономической точки зрения, поэтому предлагается расширять спектр работ, выполняемых работниками (даже путем дополнительного обучения работников на выполнение новых видов работ).

- Совершенствование принципов построения производственных участков и цехов, путей взаимодействия между ними. Тем самым можно сократить производственный цикл, высвободить возможность увеличить объем выпускаемой продукции, прибыльность и доходность предприятия в целом.

- Совершенствование планировки производственных зданий и сооружений, что даст возможность сократить временные расходы на внутренние переходы и транспортировку при соблюдении норм расстановки и дистанций между оборудованием.

- Интеграция предприятий в промышленные объединения, что позволяет разграничить производственные процессы между несколькими предприятиями, сократив затраты каждого из них.

- Соблюдение пропорциональности между элементами производственной структуры, недопущение нерационального роста затрат на обслуживающие и вспомогательные производства.

- Сокращение времени пребывания изделия (деталей, составных частей) на конкретном производственном участке, а также сокращение простоев и перерывов в рабочем процессе.

- Изменение специализации предприятия и усовершенствование структуры управления. Некоторые мелкие и средние предприятия отказываются от создания цехов в пользу бесцехового типа производства, при котором все производственные процессы разделены между несколькими производственными участками, что облегчает планирование и контроль за исполнением, избегая раздутой системы руководства.

ЭТО ВАЖНО

В первую очередь совершенствование должно коснуться вопроса соотношения между основными, вспомогательными и обслуживающими цехами. Основной удельный вес работ (в том числе количества работников и общей занимаемой производственной площади) должен быть выделен для основного производства, так как именно там идет процесс изготовления продукции.

На некоторых предприятиях наблюдается обратная тенденция, когда удельный вес трудоемкости вспомогательных и обслуживающих производственных процессов куда выше основного производства. Такое тождество достигается за счет высокого уровня автоматизации основного производства, что влечет за собой сокращение трудоемкости выпуска основной продукции. Как следствие, увеличивается трудоемкость по обслуживанию большого количества дорогостоящего оборудования.

Распространенное решение проблемы перевеса обслуживающих и вспомогательных производственных процессов над основными производственными — передача соответствующих работ сторонним профильным организациям. Зачастую такая передача становится экономически эффективнее, чем самостоятельное выполнение работ (например, работ по обслуживанию и ремонту оборудования, заготовительных работ и др.).

Правила описания бизнес-процесса

Учитывая различия в специфике компаний, особенностях производства или предоставления услуг, может показаться, что описывать бизнес-процессы можно на свое усмотрение. Отчасти так и есть, однако существует ряд современных правил, которым описание должно соответствовать.

Правила

Завершенность или ответ на ключевой вопрос

В описании бизнес-процесса должны быть изложены все действия, которые предстоит выполнить, чтобы получить нужный результат. На самом деле конечная цель может измениться, но на начальном этапе данный факт можно опустить.

Краткость и лаконичность

Главная задача – предоставить специалистам всю информацию, необходимую для правильной, быстрой, слаженной работы. Это своего рода инструкция

Документ включает совокупность данных в большом объеме, но их важно изложить кратко, с акцентом на основные моменты. Лишние детали и отстраненные формулировки отвлекают

Использование типовых нотаций

Существуют общепринятые международные обозначения, которые и должны использоваться в описаниях. Это стандарты IDEF3, BPMN 2.0, BPMN и другие. Они позволяют читать и правильно трактовать бизнес-процесс любому человеку. Применение личных выдуманных обозначений недопустимо.

Понятность

Документ должен быть составлен доступно для понимания. Если показать его любому сотруднику компании без знаний в области аналитики, он должен прочесть и понять, о чем идет речь.

Вспомогательные бизнес-процессы

Вспомогательные бизнес-процессы необходимы для обеспечения нормальной и стабильной работы основных бизнес-процессов. Эти процессы не только помогают бизнесу зарабатывать деньги, но и способствуют наведению в нем порядка. Но вспомагательные процессы — это всегда издержки и их необходимо оптимизировать для повышения рентабельности бизнеса. Таких процессов в компании может быть очень много и их нужно научиться видеть.

Читать: Отдел закупок как центр прибыли компании

К таким процессам можно отнести:

- Процессы маркетинга

- Процессы продаж

- Процессы работы с сотрудниками

- Процессы учета (бухгалтерского, налогового, управленческого)

- Процессы закупки

- Производственные процессы

- Складские процессы

- Логистические процессы

- Процессы IT-сопровождения

- Административно-хозяйственные процессы

- …

Все эти процессы клиент не готов оплачивать, потому что они ему не нужны, а нужны лишь самому предприятию. Однако без них оно существовать не способно.

Например, бухгалтерия есть в каждой компании, однако она не создаёт никакой ценности для клиента. Тем не менее, услуги бухгалтеров потребуются для того, чтобы предприятие могло нормально работать и производить свои основные ценности.

Критерием выделения вспомагательного процесса может являться использование результатов этого процесса многими подразделениями и процессами. Вспомагательные процессы не являются в организации менее важными и второстепенными. И при этом надо помнить что разделение на основные и вспомогательные тоже может быть достаточно условным.

Моделирование бизнес-процессов

Моделирование необходимо, чтобы представить бизнес-процесс в таком виде, который максимально точно и полно опишет его с учетом поставленной задачи.

На практике применяют различные подходы к моделированию, что позволяет выделить три основных вида:

- Структурное моделирование – применяется для исследования текущих и разработки новых систем. Здесь есть три подвида:

- функциональное – бизнес-процесс показан как последовательность действий, использующих конкретные ресурсы, от входа к выходу;

- имитационное (второе название – моделирование поведения) – схема строится с учетом временных интервалов, показывает, что происходит под воздействием внутренних и внешних условий;

- информационное – демонстрирует связи между объектами и их свойства.

- Объектно-ориентированное моделирование – процессы представлены в виде набора объектов с событиями и условиями, детализация отсутствует. Говоря об объекте, подразумевают любой предмет, преобразуемый по ходу выполнения процесса.

- Интегрированное моделирование – включает модели разных видов и позволяет создать схему, которая представит комплексно объект моделирования.

Нотации моделирования бизнес-процессов

Существуют стандартизированные условные обозначения или нотации бизнес-процессов, которые используются во всем мире.

BPMN – помогает демонстрировать бизнес-процесс представителям разных аудиторий.

BPMN

- SADT – используется для создания функциональной модели.

- DFD – стандарт для макропроцессов в бизнесе.

- WFD – стандарт для бизнес-процессов нижнего уровня с возможностью демонстрации последовательности работ с учетом времени.

- ARIS – применяется для создания, анализа, внедрения и улучшения бизнес-процессов.

- EPC – показывает вход и выход процесса в ходе моделирования сложных комплексов.

- STD – показывает, как ведет себя система при внешнем управляющем воздействии.

- UML – описывает требования к ИС.

- ERM – описывает концепцию бизнес-процесса.

- FCD – описывает действия, исполнителей, оборудование и данные с помощью символов.

- RAD – описывает и анализирует функциональные элементы, наглядно демонстрирует их взаимодействие.

- ANSI – набор блок-схем для демонстрации хода процесса.

- IDEF – набор инструментов для разделения и объединения блоков (IDEF0), изображения процесса (IDEF3) и др.

- Unified Modeling Language – средства визуализации, конструирования, документирования систем и процессов.

- Цветные сети Петри – демонстрируют переходы, изображают события и действия.

- Дорожки Брюса Силвера – дополнение к другим нотациям, применяется, чтобы показать, как переходит ответственность от одного участника к другому.

ДорожкиКарты потоков создания ценности – набор условных обозначений, которые показывают затраты времени и ресурсов.

Сравнение нотаций

Выше перечислено много различных нотаций, но на практике чаще всего применяется две наиболее популярные – BPMN и ARIS eEPS. Сравним их.

BPMN | ARIS eEPS |

|

|

Основы и понятия

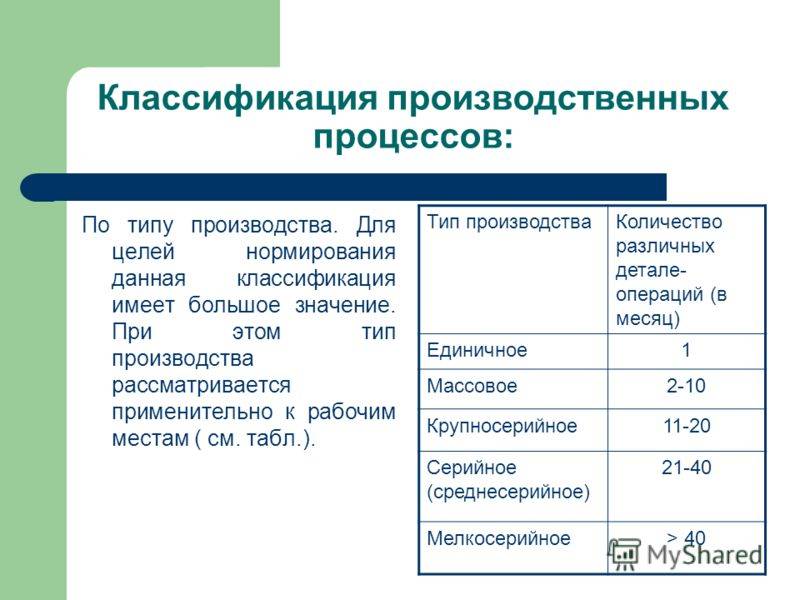

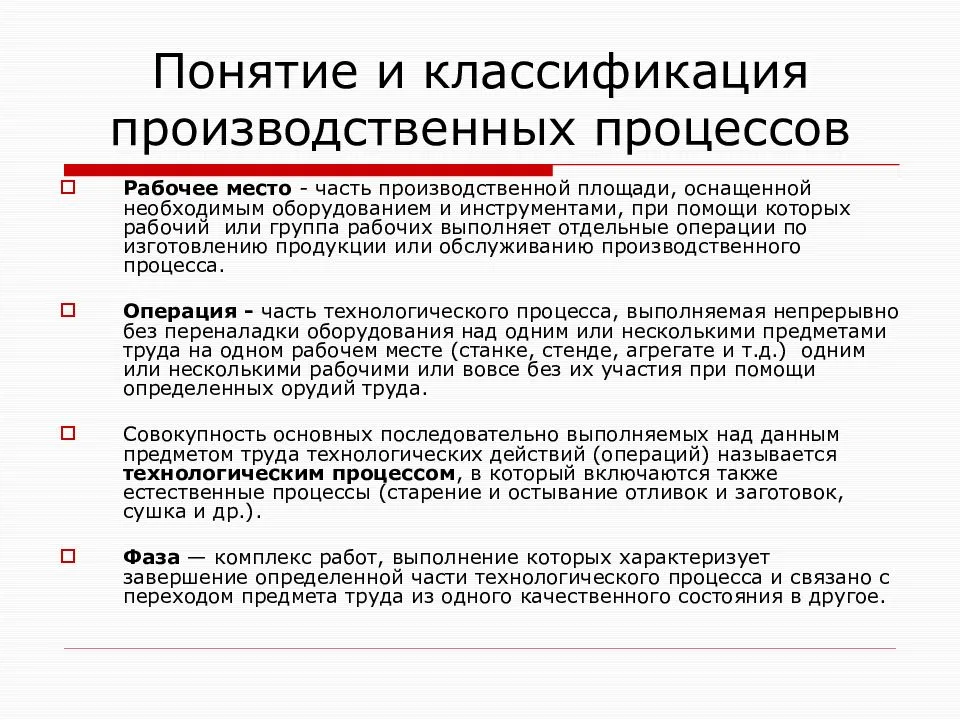

Производственным процессом именуют упорядоченный в пространстве и времени комплекс трудовых операций и природных явлений, приводящий к преобразованию сырья в продукцию с заданными параметрами.

Их осуществляют по конкретным методикам, которые называют технологиями. Это способы последовательного преобразования свойств, состояния, формы, размеров и прочих параметров исходных материалов для получения конечного изделия. То есть технологии включают конкретные последовательности операций.

Под технологическими операциями понимают этапы процесса, осуществляемые на одном рабочем месте.

То есть существует еще один термин – технологический процесс. Он представлен стадией производственного, состоящей в определении или преобразовании состояния объекта труда.

Для производственного процесса к определяющим относят такие факторы, как целесообразная деятельность, ее предметы и средства. Совокупность рабочих мест представляет его базу. Предметы труда определяются выпускаемой продукцией.

Для обеспечения наибольшей эффективности производства необходима рациональная его организация, которая основана на ряде принципов:

- Во-первых, необходимо соответствие производительности всех подразделений во избежание перегрузки и недозагрузки на различных участках.

- Во-вторых, этапы производства общей партии продукции выполняют одновременно.

- В-третьих, промышленная эффективность зависит от рациональной временной организации, предполагающей минимальные перерывы в производственном процессе.

- В-четвертых, необходима разработка кратчайшей производственной последовательности.

- В-пятых, на каждом участке и на предприятии, в целом, обеспечивают равный либо равномерно возрастающий объем выпуска в зависимости от плана.

- В-шестых, аналогичное разделение осуществляют временно в зависимости от трудоемкости.

- В-шестых, на случаи обновления перечня продукции предусматривают скорейшую смену производственных технологий.

- В-седьмых, существует предел дифференциации общего процесса.

- В-восьмых, с совершенствованием оборудования повышаются сложность и объем производственных операций.

- В-девятых, целесообразна специализация сотрудников, однако для взаимозаменяемости уместно освоение смежных профессий.

- В-десятых, компетентность управления определяется в значительной степени достоверной оценкой, определяемой информационно-технологическим потенциалом.

Что отражается в бухучете производства

Чтобы зафиксировать динамику процесса производства, бухгалтеру следует учитывать:

- расходы, возникающие в процессе изготовления готового продукта;

- средства, затраченные на уже готовые изделия и на те товары, производство которых еще не завершено;

- сумму всех ресурсов на создание продукции;

- колебания себестоимости, факторы ее роста и возможности понижения.

Как отразить в учете организации-подрядчика производство на давальческой основе подакцизной продукции и ее передачу заказчику?

Формы производственных затрат

Затраты на производство – это те издержки, которые несет предприятие в ходе преобразования сырья в продукцию. Учитываются все проявления этих издержек:

- материальные;

- финансовые;

- ресурсные.

Вопрос: Как отразить в бухгалтерском учете и бухгалтерской отчетности организации (ООО) исправление допущенной в 2019 г. существенной ошибки, которая выявлена в декабре 2020 г.? В ноябре 2019 г. организация произвела продукцию и в том же месяце ее реализовала. Фактическая себестоимость использованного в производстве сырья в бухгалтерском учете (составляет 600 000 руб., равна стоимости его приобретения в налоговом учете) по вине бухгалтера организации ошибочно не была списана на затраты производства и в себестоимость продаж, а также не была учтена в целях налогообложения прибыли.Посмотреть ответ

Фактически данные затраты представляют собой один или сразу оба варианта движения денежных (иногда неденежных) средств:

- выплата третьим лицам;

- увеличение обязательств перед контрагентами.

Классификация производственных издержек

Разделение затрат обусловлено разным подходом к их учету:

- Постоянные (накладные) и переменные издержки – характеризуют отношение расходов к процессу производства. Первые связаны с организацией процесса выпуска продукции, они не изменяются, даже если объемы товаров растут. Вторая группа обеспечивает сам процесс производства – закупку сырья и оплату рабочей силы, поэтому эта часть затрат подвержена динамике.

- Прямые и косвенные издержки связаны с отнесением расходов на себестоимость. Первые включаются в нее непосредственно, отражая связь с выпуском каждой отдельной единицы (например, стоимость материалов). Вторые распределяются сразу на несколько видов продукции, их нужно включать в себестоимость в рамках принятой на предприятии методики.

Что входит в производственные затраты

Перечислим основные позиции расходов предприятия на создание продукции, которые обязательно должны быть отражены в учете:

- зарплата персоналу – рабочему, обслуживающему, управленческому;

- стоимость предметов труда, которые были затрачены на производство и хознужды;

- амортизация оборудования, а также помещений, хозяйственного инвентаря и др..

ОБРАТИТЕ ВНИМАНИЕ! В этих расходах часть входит в себестоимость непосредственно (прямые издержки), а часть распределяется косвенно

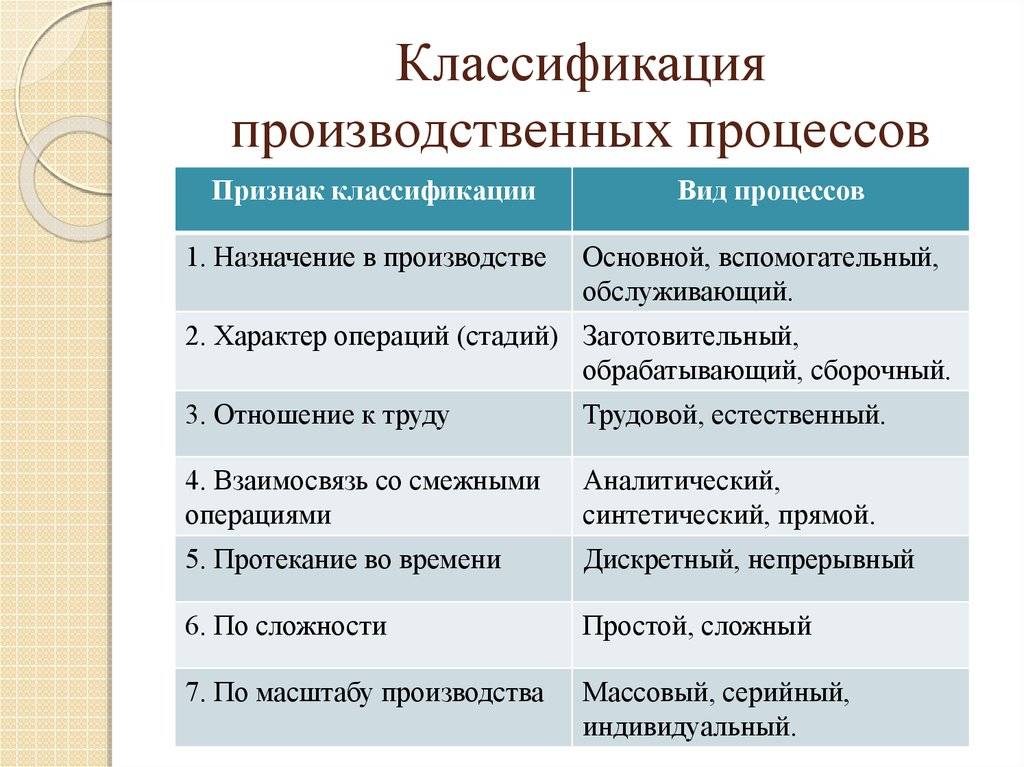

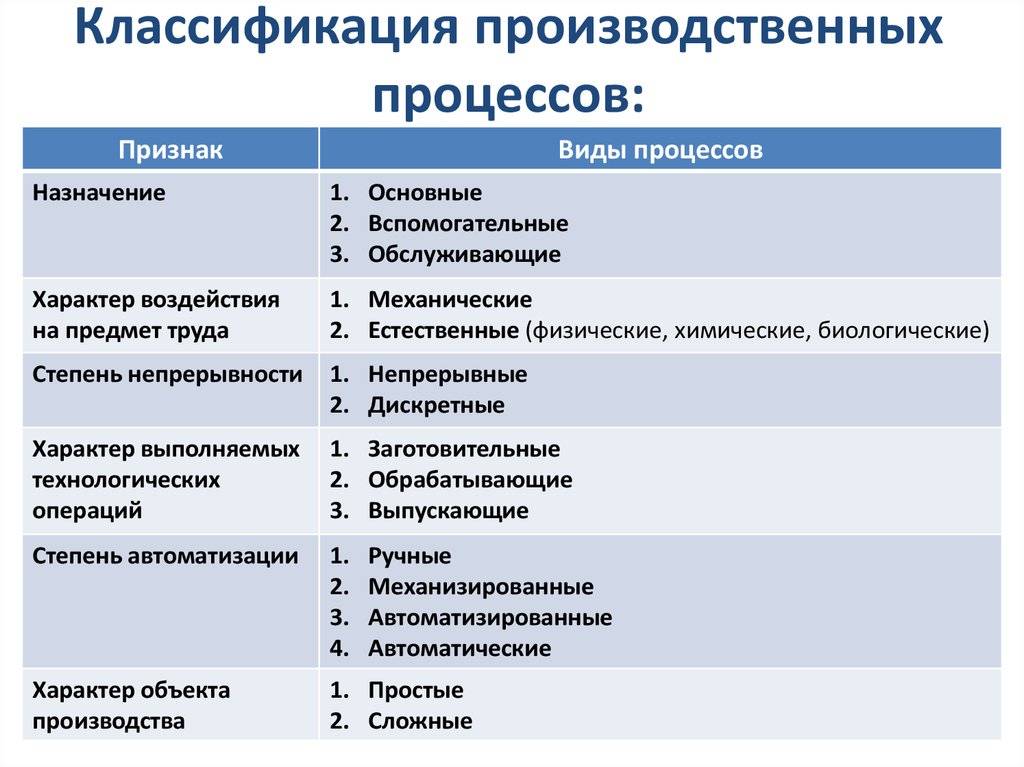

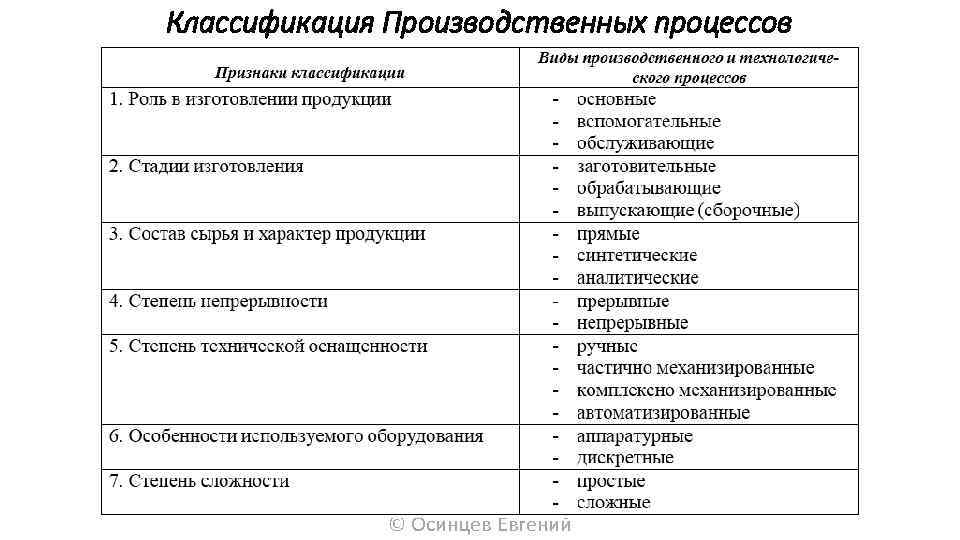

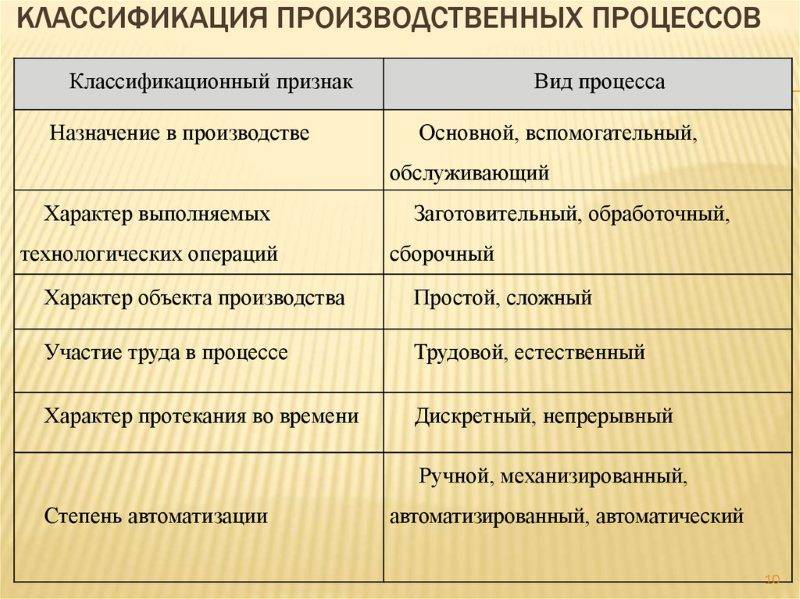

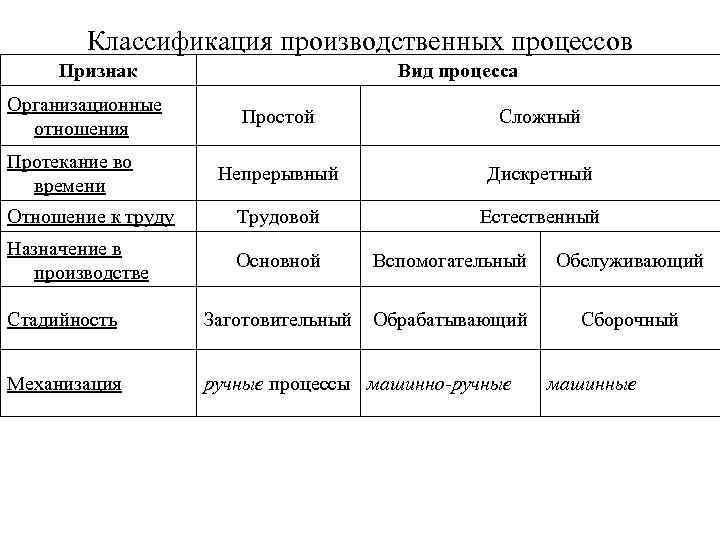

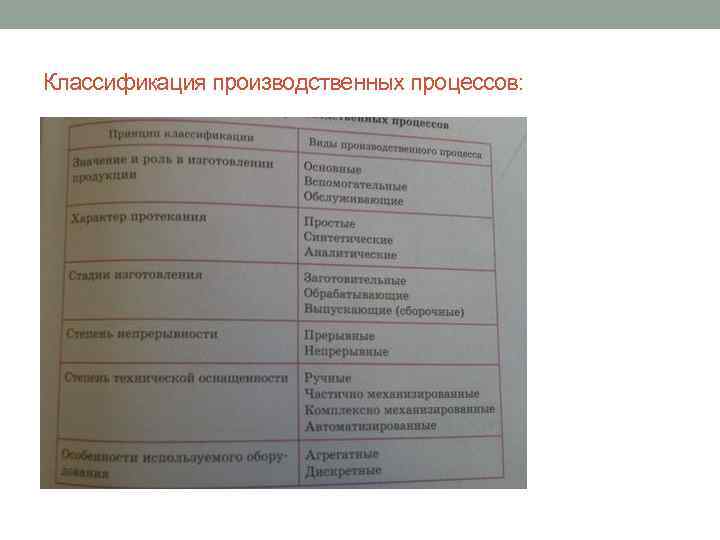

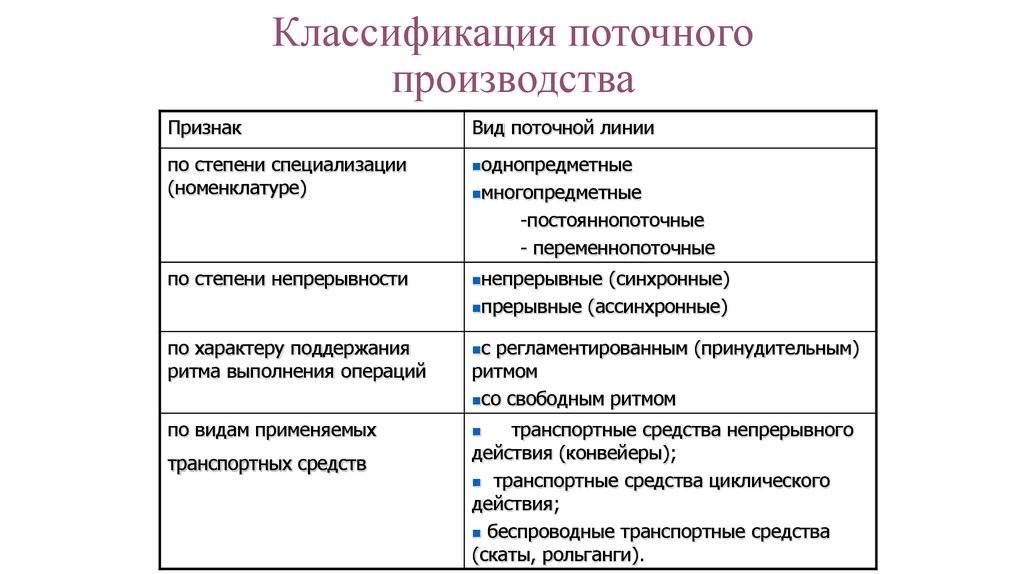

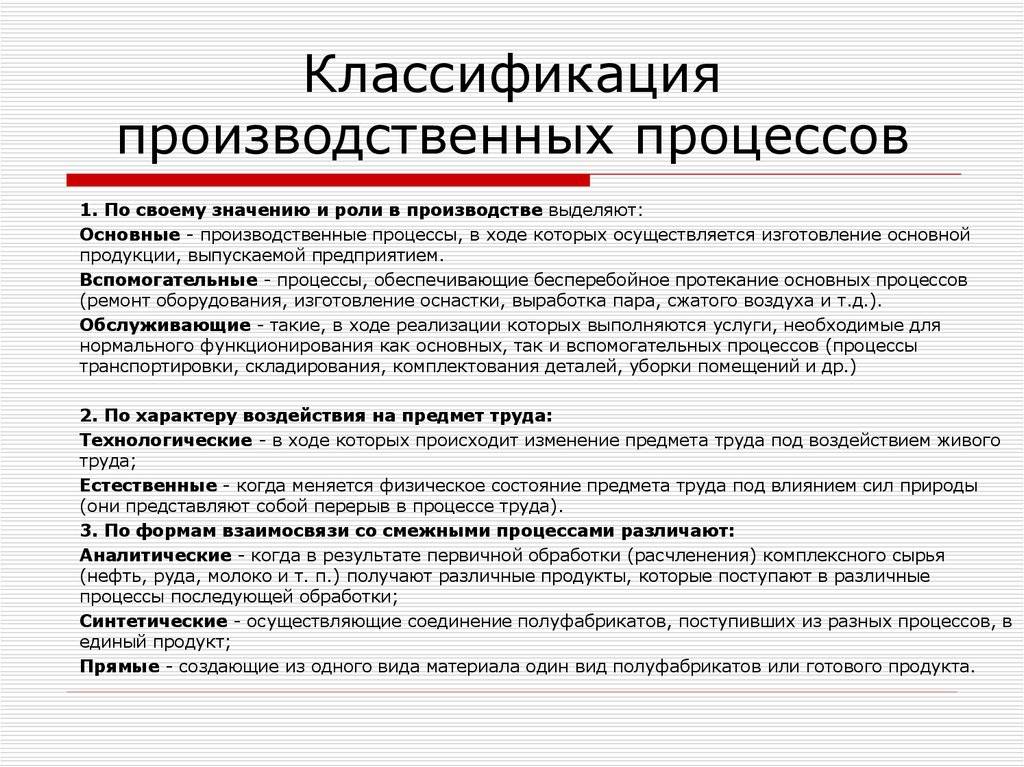

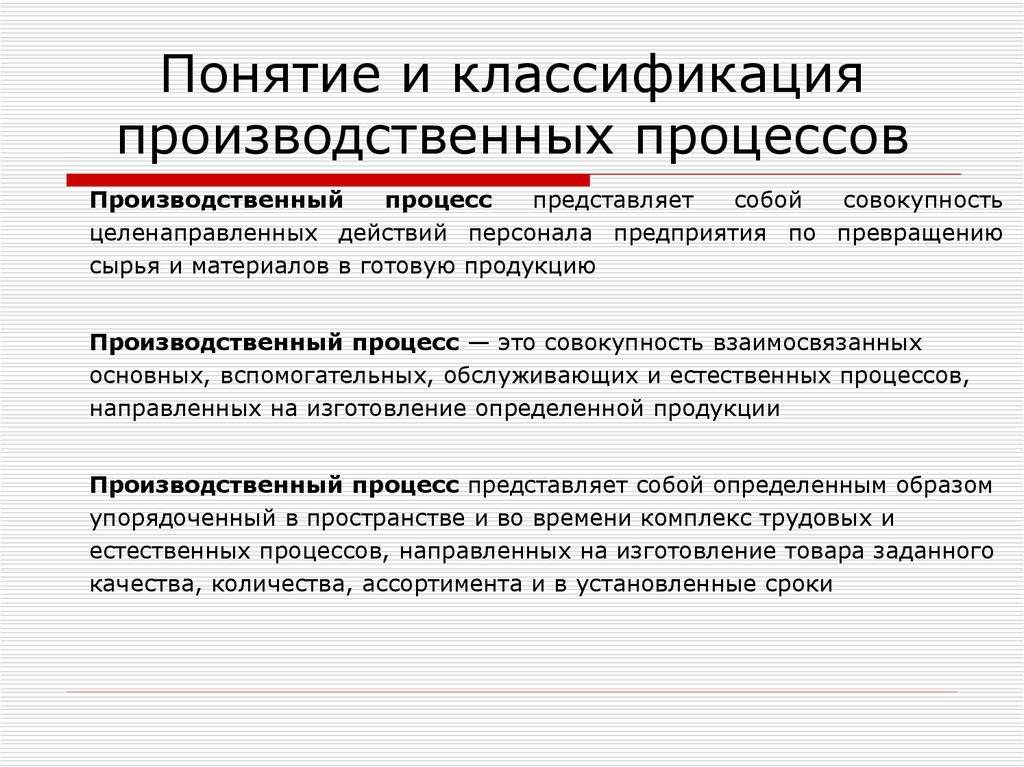

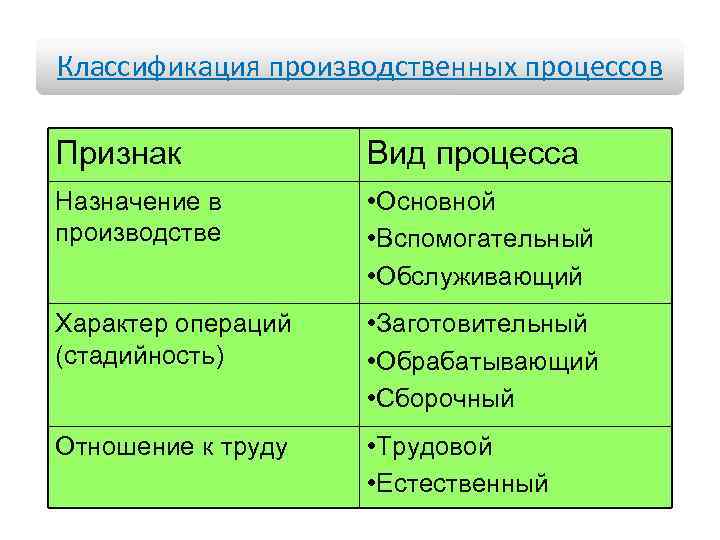

Понятие производственного процесса, его структура. Классификация производственных процессов

Производственный процесс представляет собой совокупность всех действий и работ по созданию потребительской стоимости, удовлетворяющей личные, коллективные или общественные потребности. Результатом производственного процесса является продукция. В зависимости от назначения продукция подразделяется на потребительские товары, предназначенные для населения, и товары производственно-технологического назначения, предназначенные для потребления предприятиями и организациями в их рабочих процессах.

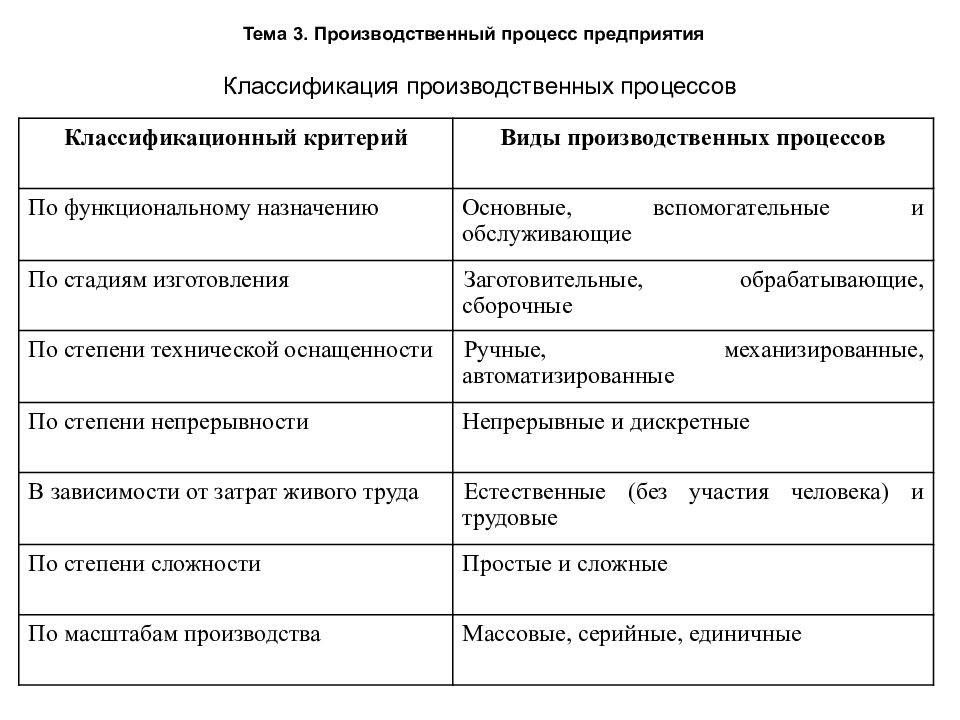

Изготовление продукции включает следующие стадии:

– заготовительную, на которой из сырья и материалов получают необходимые заготовки;

– обрабатывающую, на которой материалы и заготовки превращаются в готовые изделия;

– сборочную, которая включает сборку в отдельные части машины (сборочные единицы) и общую сборку машины, ее испытание и доводку.

Основной частью производственного процесса является технологический, который содержит целенаправленные действия по изменению и определению состояния предметов труда. В ходе реализации технологического процесса происходит изменение формы, размеров и физико-химических свойств предметов труда. В результате создаются отдельные детали, узлы, агрегаты.

— Законченная часть технологического процесса, выполняемая на одном или нескольких одинаковых рабочих местах без переналадки средств труда с участием или под контролем одного или нескольких рабочих (бригады, команды), называется технологической операцией.

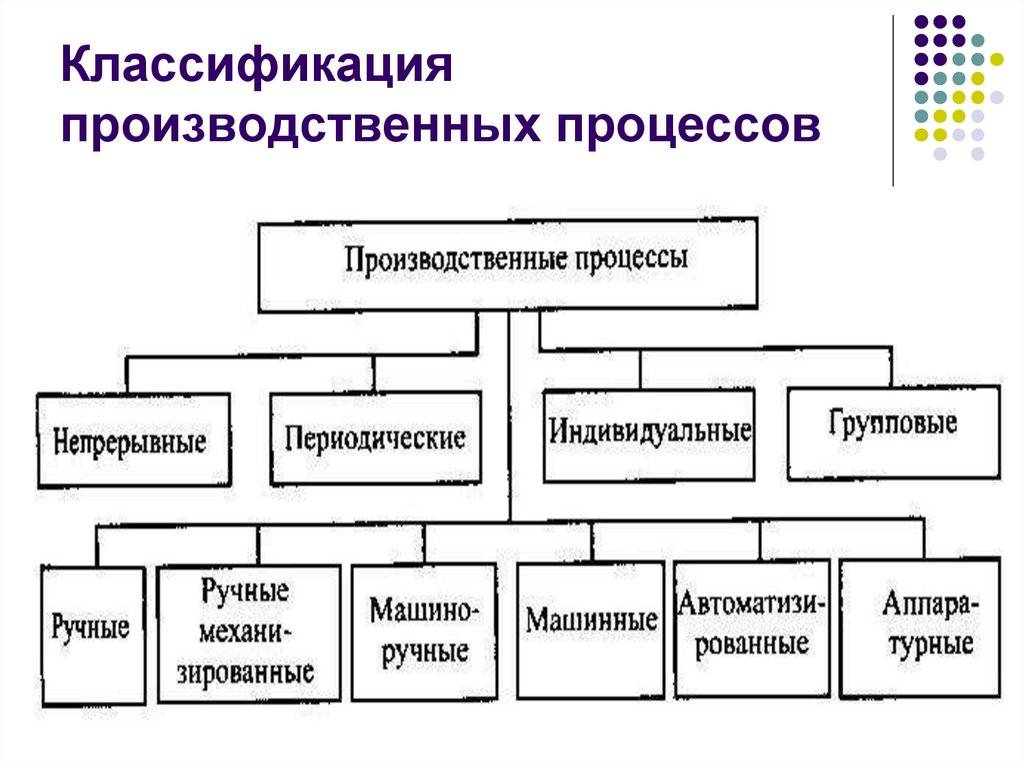

— Производственный процесс по своей структуре и содержанию неоднороден. Он состоит из множества частичных процессов, определенным образом упорядоченных в пространстве и времени.

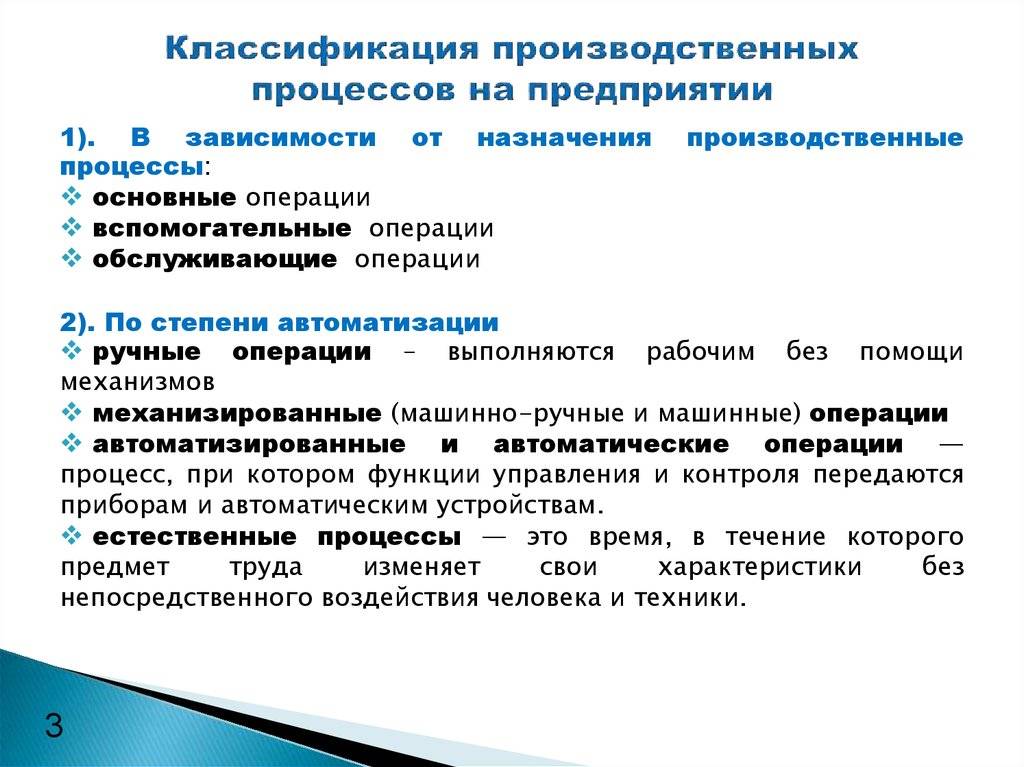

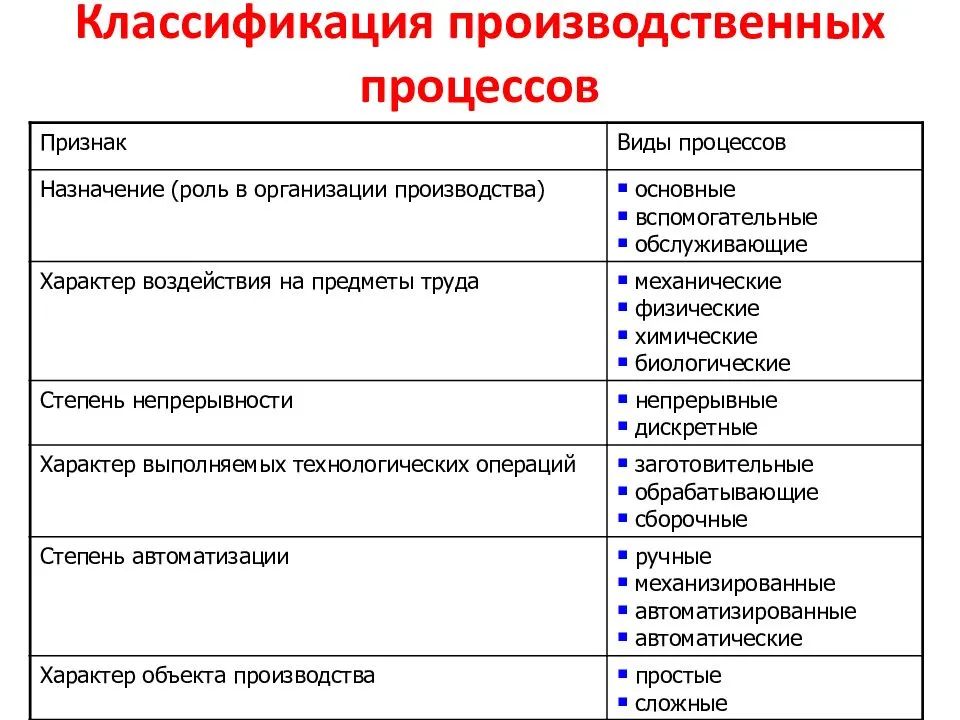

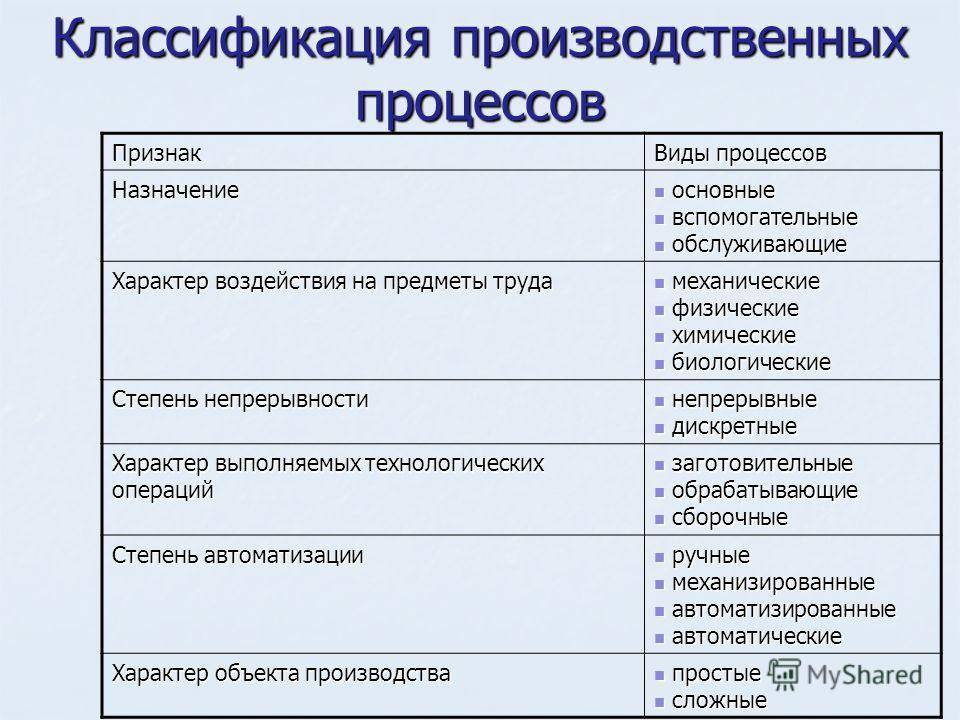

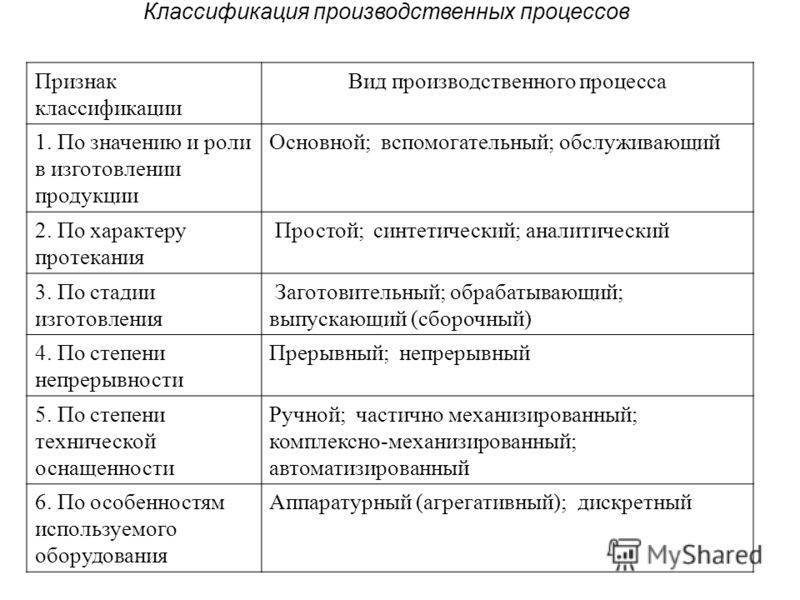

Частичный процесс охватывает лишь часть работ, необходимых для получения конечного результата данного процесса. По содержанию выполняемых работ частичные процессы подразделяются на следующие виды: основные, вспомогательные, обслуживающие, естественные.

Под основными процессами понимаются такие, в результате которых изменяются форма и размер предмета труда, его внутренние свойства, состояние поверхности и др. к числу основных относятся такие процессы как обработка металла резанием, термическая обработка, сборка и т.п.

К вспомогательным относят процессы, которые непосредственно не связаны с изготовлением основной продукции и призваны обеспечивать нормальное протекание основных технологических процессов. Вспомогательными являются процессы по ремонту оборудования, изготовлению оснастки, выработки пара и сжатию воздуха и т.д. Обслуживающие процессы связаны с оказанием услуг, необходимых для эффективной работы основных и вспомогательных процессов. К ним относятся процессы транспортировки, складирования, подбора и комплектования деталей ит.п. Естественными процессами считаются такие, которые осуществляются в ходе основного или вспомогательного процессов, но не нуждаются в применении труда. К ним относятся естественная сушка окрашенных изделий, охлаждение отливок, кристаллизация напыления и прочее.

Например, для автомобильной компании основным является производство автомобилей по всем стадиям технологического цикла, вспомогательным – процесс производства нестандартной тех оснастки и запчастей для оборудования; обслуживающим – процесс технического обслуживания и ремонта оборудования. Для инструментального цеха той же компании производство нестандартной оснастки и запчастей является основным, так же как для ремонтно-механического участка этого цеха техническое обслуживание и ремонт оборудования.

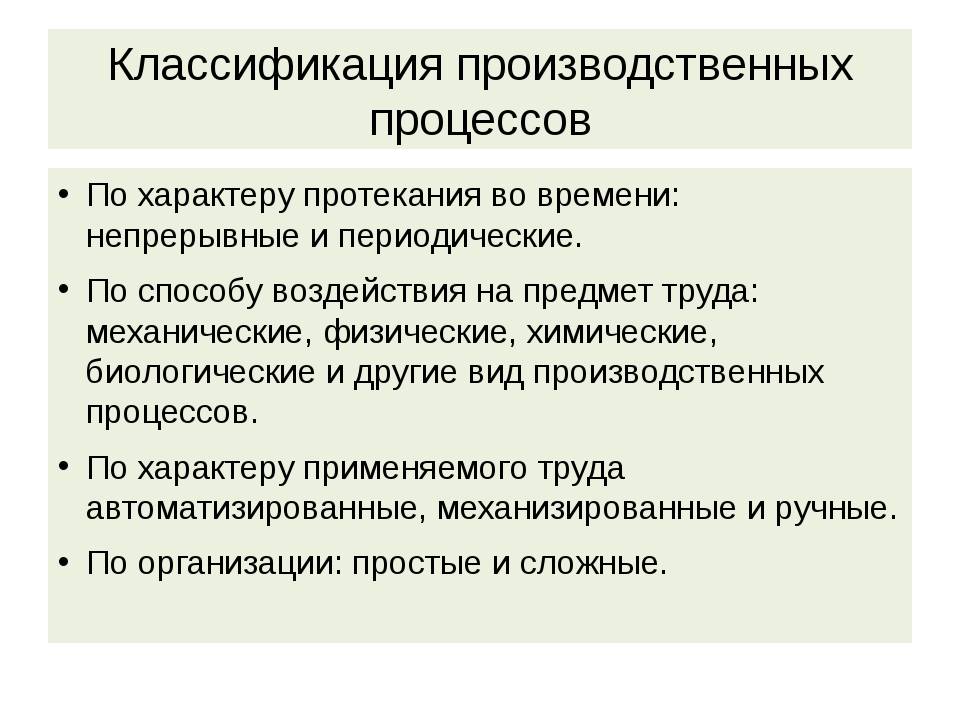

По характеру операций над предметом труда выделяют простые и сложные процессы. Простой – это рабочий процесс, в котором предмет труда подвергается последовательному ряду связанных между собой операций, в результате чего получается готовый или частичный продукт. Сложный – это рабочий процесс, в котором готовый или частичный продукт получается путем соединения нескольких частичных продуктов (комплектующих). Сложный процесс представляет собой совокупность взаимосвязанных простых процессов, как правило, выполняемых параллельно – последовательно

Компоненты производственного процесса

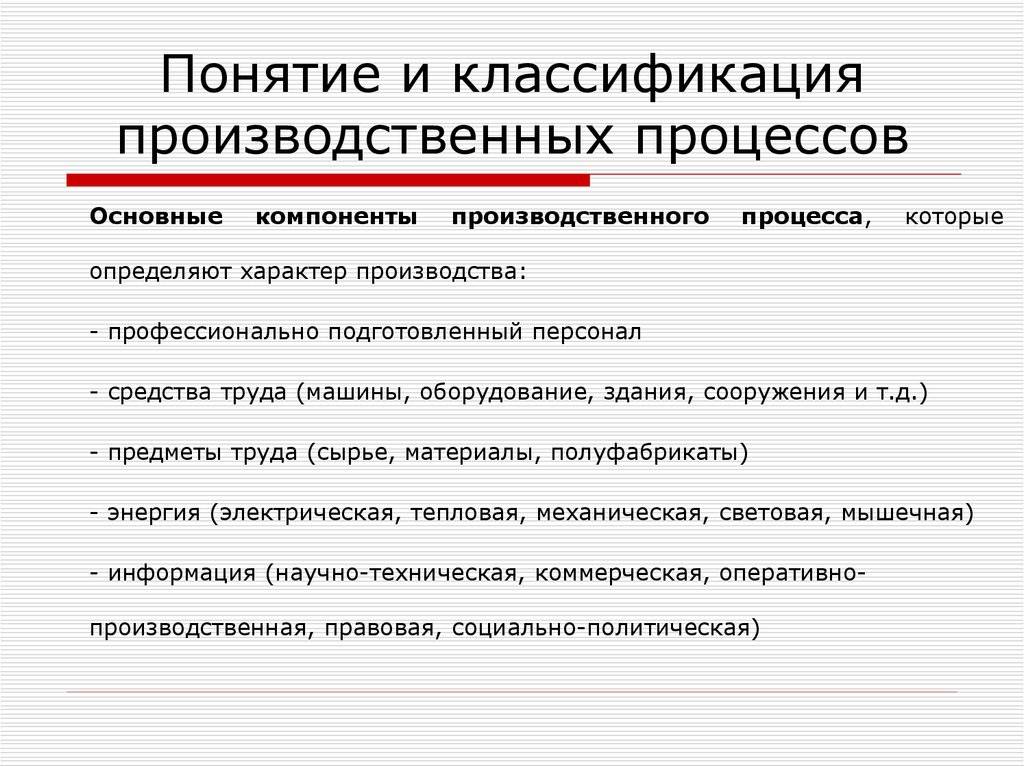

Производственный процесс из этапов и компонентов. Основные компоненты:

- Подготовка персонала – предусматривают подбор трудовых ресурсов, обучения в соответствии с особенностями производства и техническими характеристиками производственного оборудования.

- Средства труда – являются основной составляющей частью ПП, и состоят из специализированного оборудования (станков, конвейеров, подъемников, транспортеров), ручного инструмента и машин.

- Предметы труда – включают сырье, полуфабрикаты, отдельные узлы и компоненты, необходимые для изготовления готового товара.

- Энергетические ресурсы – состоят их электроэнергии, водоснабжения, подачи тепла, газа.

- Место производства – может представлять собой цех, склад, открытую площадку, карьер, водоем, зависит только от типа изготовляемого товара. От места производства зависит расположение ключевых точек.

- Информация – правовая, технологическая, коммерческая, оперативная.

Приобретение сырья и материалов

Материальные расходы включают в себя затраты на сырье и основные материалы, комплектующие изделия, транспортно-заготовительные и другие расходы, связанные с производством и изготовлением продукции.

В эту категорию не входят расходы на материалы на хозяйственные нужды цехов и офисных помещений (мыло, швабры, веники, салфетки, бумажные полотенца, канцелярия, материалы для оргтехники и т. п.).

Таким образом, материальные расходы — это сырье и материалы, необходимые исключительно для основного производства.

Прежде чем заключать договоры поставки на сырье и материалы для производства продукции, необходимо детально проанализировать всех потенциальных поставщиков, чтобы выбрать наиболее выгодные условия поставки, наиболее приемлемые цены и наименьшую удаленность от склада предприятия для сокращения транспортных расходов.

В зависимости от количества производимых стульев будет варьироваться уровень материальных расходов.

Какие материалы и в каком количестве необходимы для изготовления одного стула — в табл. 1.

Таблица 1

Расшифровка расходов по статье «Сырье и материалы» на единицу продукции

| Наименование | Ед. изм. | Кол-во | Цена, руб.коп. на ед. изм. без учета НДС | Затраты, руб. коп. без учета НДС |

| Брус 40×60 мм | шт. | 2 | 100 | 200 |

| Обрезная доска 400×480 мм | шт. | 1 | 200 | 200 |

| Обрезная доска 100×420 мм | шт. | 1 | 200 | 200 |

| Поролон мебельный | лист | 5 | 350 | 1750 |

| Ткань | м2 | 3 | 590 | 1770 |

| Саморезы | шт. | 15 | 10 | 150 |

| Клей | шт. | 2 | 87 | 174 |

| Лак | л | 0,14 | 500 | 70 |

| Краска | кг | 0,24 | 1700,00 | 408 |

| Наждачная бумага | м2 | 0,7 | 114 | 79,8 |

| Всего затраты на материалы на один стул | х | х | х | 5001,8 |

Так как основная цель предприятия — получить прибыль, а это напрямую связано с сокращением уровня себестоимости, необходимо рассматривать различные варианты оптимизации затрат. При этом не стоит недооценивать расходы на сырье и материалы — один из основополагающих элементов затрат на промышленных предприятиях.

Чтобы снизить затраты по этой статье, следует пересмотреть контракты с поставщиками и контрагентами или найти новых поставщиков — с более выгодными условиями доставки, оплаты и, конечно, ценами. Для этого, как правило, чаще всего:

- заключают контракты с предприятиями-изготовителями напрямую, минуя посредников или сокращая их количество до минимума, чтобы уменьшить закупочную стоимость сырья;

- заключают контракты с поставщиками на закупку большой партии материалов. В этом случае можно договориться с поставщиками о предоставлении скидок, но не стоит забывать и о росте расходов на хранение больших партий;

- самостоятельно производят сырье и материалы. Не всегда самостоятельное производство дешевле, чем приобретение готового материала у поставщиков.

- закупают более дешевое сырье (самый распространенный сейчас способ).

Мы рекомендуем

Прежде чем закупать более дешевое сырье, проанализируйте, не упадет ли качество выпускаемой продукции, а как следствие — сохранится ли спрос на продукции в случае снижения ее качества.

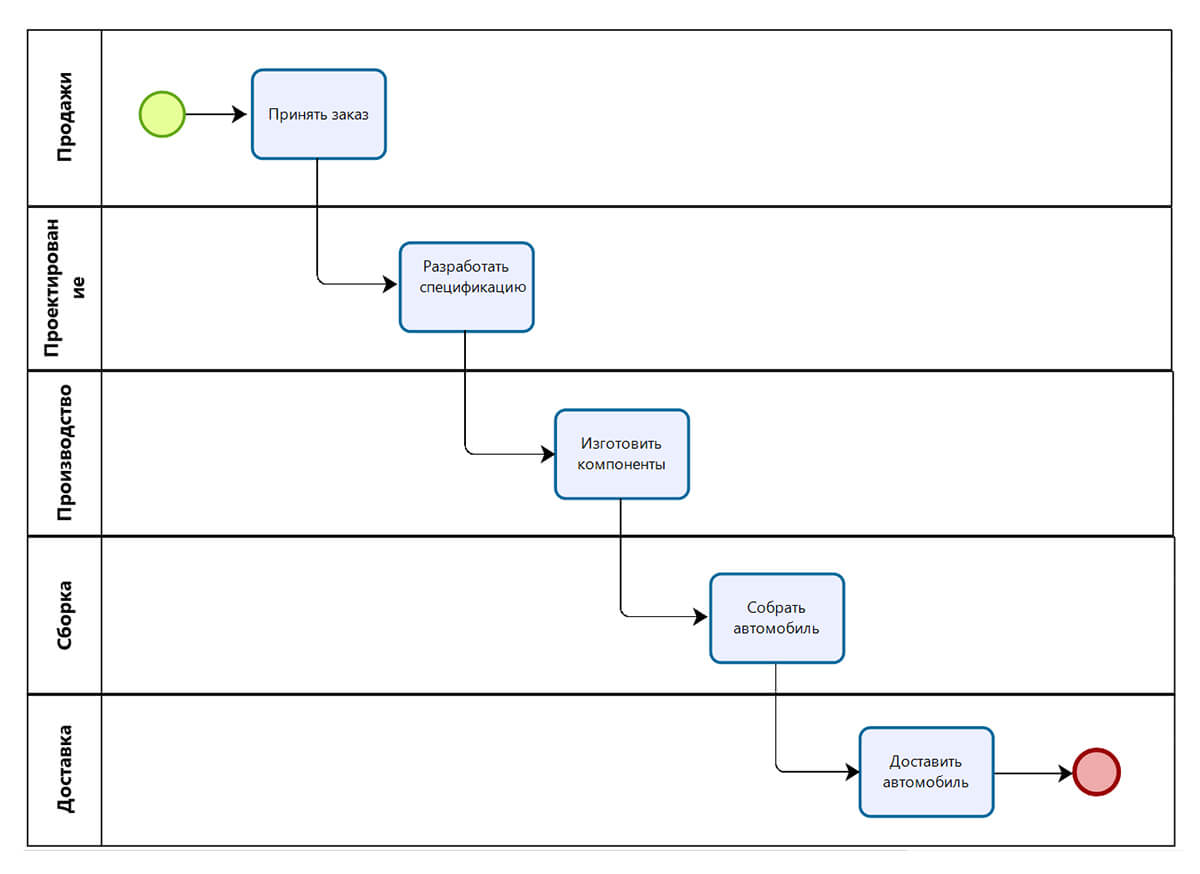

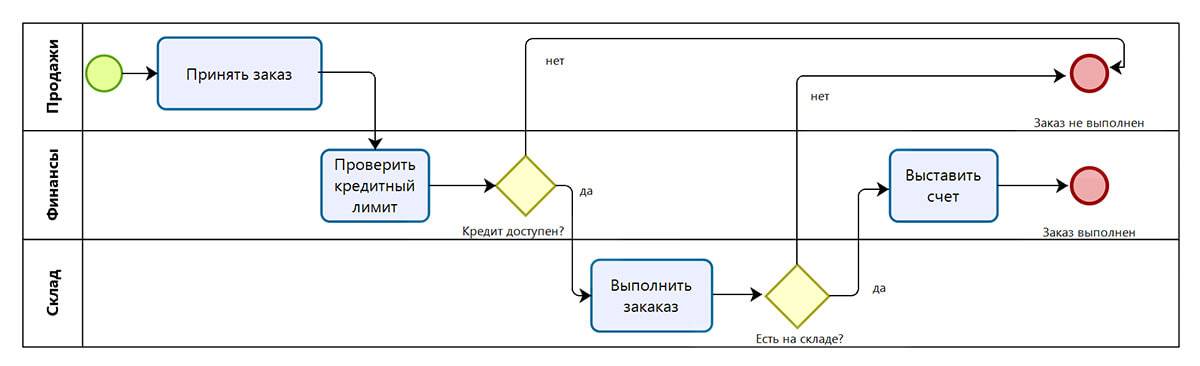

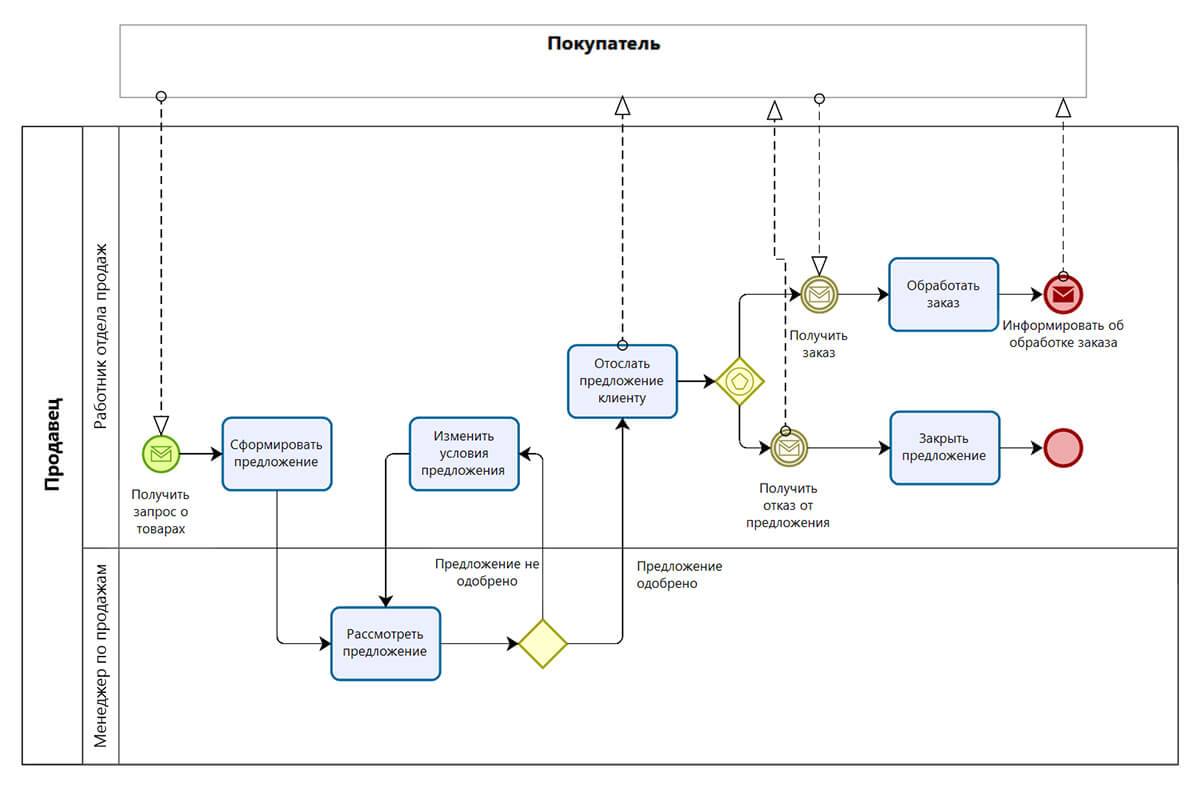

Схема бизнес-процессов

При выборе графического формата составляется схема, которая демонстрирует весь его механизм. Строят ее чаще с применением специальных программ, но черновой вариант можно создать и вручную.

Схема

Схема строится в 9 этапов:

Фиксируем границы – начальную и завершающую точки процесса.

Отображаем основные блоки – каждый блок соответствует этапу цикла и располагается в соответствии со своим местом в цепочке.

Добавляем ответвления – важно отобразить все возможные пути развития событий.

Распределяем роли – схема не включает имена и должности участников бизнес-процесса, вместо этого работникам присваиваются роли. Один участник может иметь две и более ролей в структуре.

Добавляем документы – это может быть любая важная для бизнеса информация (проект, презентации, доклады, кейсы, инструкции, электронные письма и т

д.).

Указываем ПО и источники данных – схема должна содержать сведенья обо всех программах, используемых для автоматизации бизнес-процесса.

Включаем материалы и инструменты – все то, что помогает в успешном достижении намеченной цели.

Вносим ключевые показатели эффективности – критерии, которыми будут пользоваться сотрудники управления при оценке результативности персонала.

Моделируем бизнес-процесс, используя все перечисленные сведенья.

Схему можно отобразить в виде карты или маршрута с применением стандартных международных форм документирования (нотаций).

Карта имеет вид блок-схемы, в которой по вертикали в столбцах обозначаются участники процесса, а в строках по горизонтали – интервалы времени. Такая форма изображения помогает проследить, как информация передается между подразделениями. Слишком сложная карта является поводом оптимизировать бизнес-процессы.

Финансовый итог производственного процесса

Если уменьшить выручку, полученную от реализации товара, на себестоимость, в результате останется валовая прибыль, ясно отражающая эффективность работы предприятия.

Счет 90 «Продажи» отражает этот итог: если кредит больше дебета, имеем прибыль, дебет превышает кредит – налицо убытки. Сальдо выводится следующим образом:

- Отражение по кредиту суммы выручки от продажи товаров (с учетом или без учета НДС – какая методика принята в организации). Для этого потребуются проводки:

- дебет 62, кредит 90.3 – учет стоимости без НДС;

- дебет 90.3, кредит 68 – с налогом на добавленную стоимость.

- Вычисление себестоимости товаров и списывание ее с соответствующих счетов. Проводки:

- дебет 90.2, кредит 20;

- дебет 90.2, кредит 23.

- Вывод получившегося на счете 90 и 91 сальдо на счет 99 «Прибыли и убытки» – финальная проводка года, которая будет отражена в годовом бухгалтерском балансе.

ВАЖНО! Если на 99 счете сальдо образовалось по кредиту, значит, результат положительный, в распоряжении компании остается нераспределенная прибыль. При дебетовом сальдо необходимо пересмотреть политику управления производством и сбытом

Таким образом, данные бухучета становятся основой для принятия жизненно важных для предприятия решений.